대출금·신용카드 대금 등을 연체했을 때, 많은 분들이 리드코프를 찾는 이유는 연체한 경우에도 대출이 가능하기 때문입니다.

그래서 이번 시간에는 200만원 한도로 리드코프 연체자대출이 가능한 조건을 자세히 알아보겠습니다.

리드코프 연체자대출

금융권에 대출이나 신용카드 연체금이 남아 있어도 대출이 가능할까요?

리드코프가 공식적으로 답변한 내용을 살펴보겠습니다.

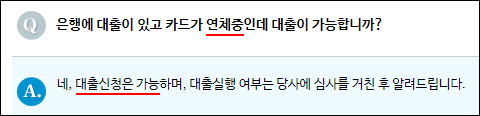

리드코프 공식 답변

리드코프는 연체 중인 경우에도 대출을 신청할 수 있다고 밝히고 있습니다.

아래는 실제로 리드코프가 홈페이지에 올려 놓은 질문과 답변입니다.

연체 중인 경우에도 대출을 신청할 수 있다는 답변입니다.

그렇다면 구체적으로 어떤 상품을 신청할 수 있을까요?

리드코프 연체자대출 상품

리드코프는 사회적 취약 계층의 긴급 생활자금 지원을 위한 ‘특별 중금리 대출’을 제공하고 있습니다.

연체자 분들도 신청할 수 있는 상품인데요. 대출한도는 200만원까지 받을 수 있습니다.

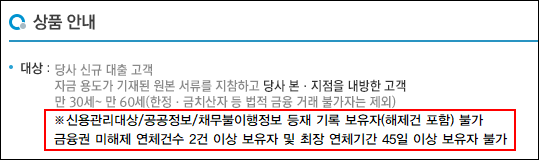

리드코프가 공식적으로 밝힌 대출 대상자는 아래와 같습니다.

위 화면에 빨간색 박스 부분을 보시면, 대출이 불가능한 경우가 나와 있는데요.

- 신용관리대상/공공정보/채무불이행정보 등재 기록 보유자(해제건 포함)

- 금융권 미해제 연체 건수 2건 이상 보유자

- 최장 연체기간 45일 이상 보유자

연체자 분들도 위 경우에 해당하지 않으면 대출이 가능하다는 의미로 볼 수 있습니다.

리드코프 연체자대출이 가능한 경우를 쉽게 풀어서 설명해 드리겠습니다.

연체자대출이 가능한 경우

첫째, 개인 신용정보에 신용관리대상·공공정보·채무불이행정보가 등재되었거나 해제된 기록이 없어야 합니다.

우선 한국신용정보원이나 신용정보회사에 90일 이상 장기연체, 대위변제·대지급, 부도, 금융범죄 등의 기록이 없어야 합니다.

참고로 ‘공공정보’란 국세·지방세·과태료·관세 체납, 채무불이행자 등재(법원 판결), 고용·산재보험료·임금 체납 등이 있습니다.

둘째, 금융권에서 해제되지 않은 연체 건수가 1건을 넘지 않아야 합니다.

셋째, 채무를 연체한 기간이 45일보다 짧아야 합니다.

결론

지금까지 리드코프 연체자대출 조건을 알아보았습니다.

리드코프는 연체 건수와 기간이 심각하지 않으면 대출 승인을 해 주고 있다는 사실을 확인할 수 있었는데요.

소액 연체는 빨리 상환해서 연체 건수를 줄이는 방법으로 신용을 회복할 수 있습니다.